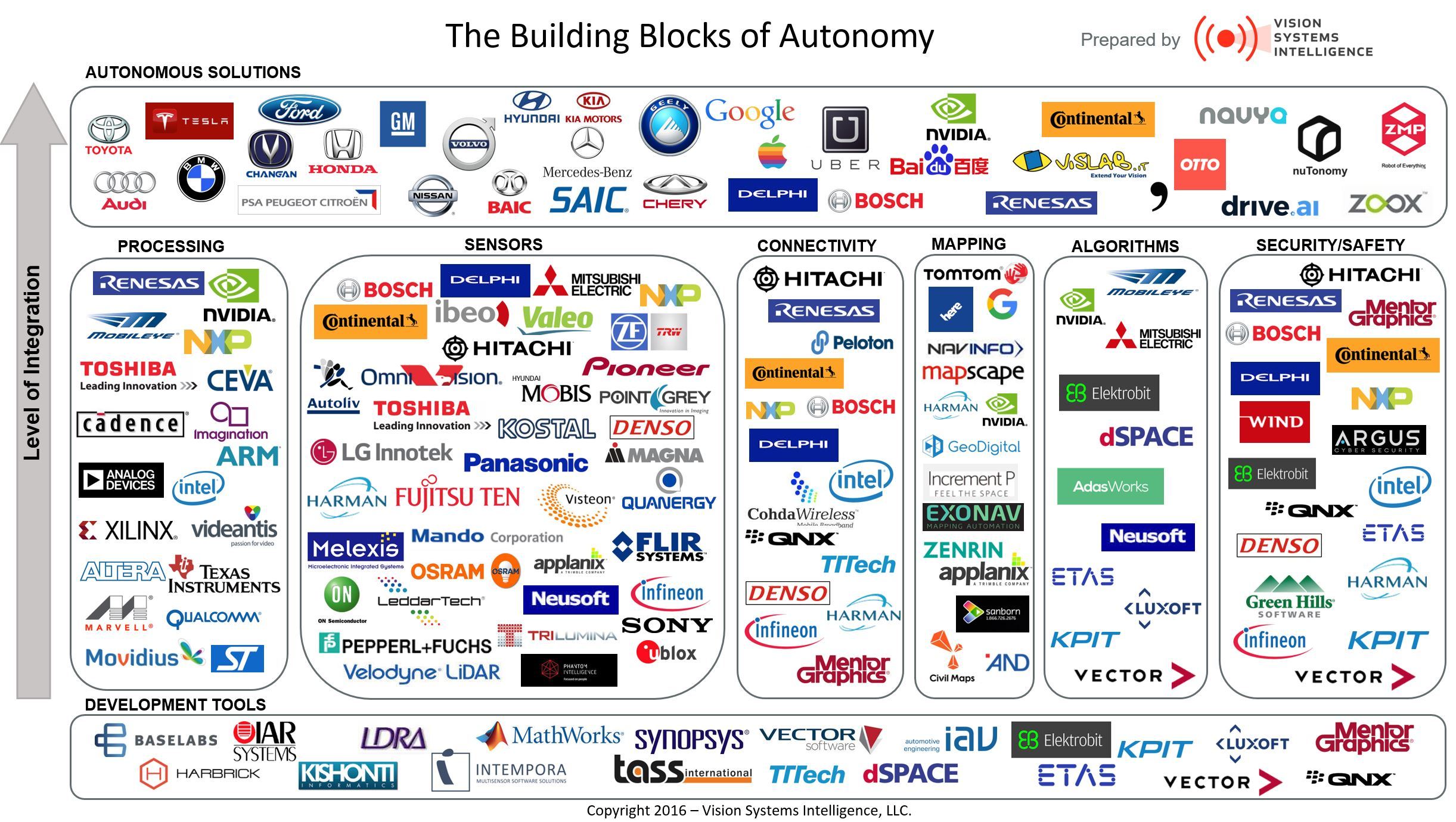

自动驾驶相关公司:

图片来源Segmenting the Autonomous Vehicle Value Chain: A Look at Who is in the “Driverless” Seat

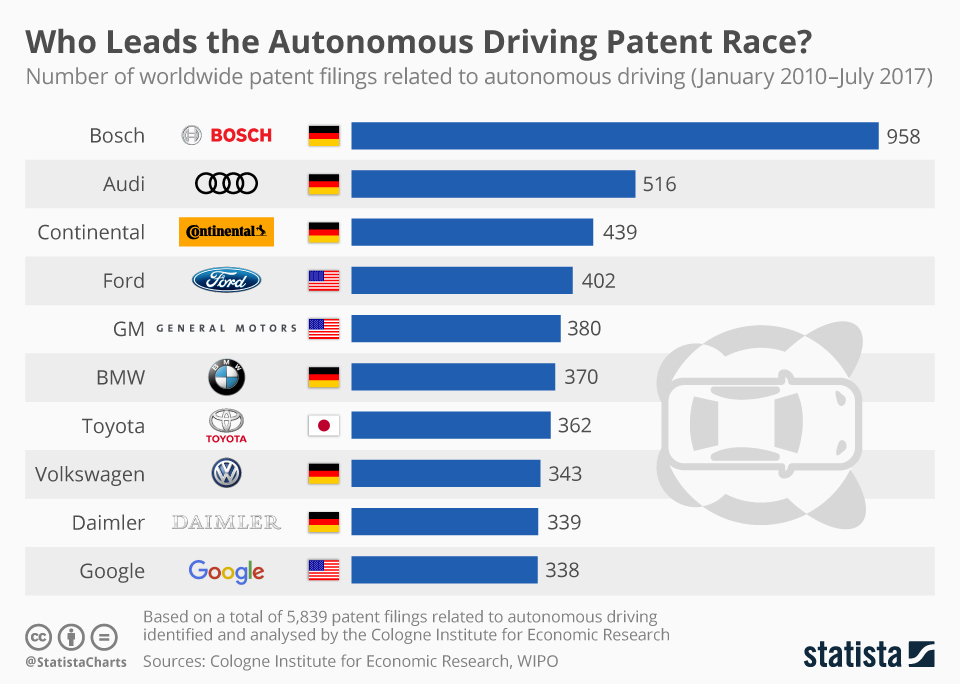

自动驾驶专利相关数量:

图片来源https://www.statista.com/chart/10879/autonomous-driving-patents/

从自动驾驶相关专利数量来看,传统车企是闷声发大财。这些传统车企资金雄厚,积淀了很多年的口碑,控制着供应和销售的渠道,如果自动驾驶真的在未来有所作为的话,它似乎也革不了这些传统车企的命,现在的自动驾驶初创公司也积极抱紧这些大腿,寻求与它们的合作。

实际上现在的自动驾驶公司要么积极寻求与车企和供应商的合作,要么被它们收购。 合作:

收购:

车厂和零部件供应商

国内公司

陕汽集团

与图森未来合作

广汽集团

与小马智行合作

上汽

国外公司

博世(Bosch)

奥迪(Audi)

Continental

德国大陆集团(Continental AG),创始于1871年,是世界先进的汽车配套产品供应商之一。

福特(Ford)

2017年2月,福特对Argo投资了10亿美元。

通用汽车(GM)

通用在2016年1月投资5亿美元给Lyft(美国第二大移动出行公司),此后在2016年3月收购了无人驾驶初创企业Cruise,Cruise会作为通用的一个独立部门而存在。

宝马(BMW)

丰田(Toyota)

大众(Volkswagen)

戴姆勒(Daimler)

沃尔沃(Volvo)

Delphi

可能很多人都不知道Delphi是一家什么公司,反正我一开始是没听说过的。Delphi是一家历史久远的汽车零部件供应商

Tesla

Tesla算是新兴的车厂。

自动驾驶解决方案与服务提供商

国内公司

地平线

地平线总给我一种Mobileye的感觉,他们在搞芯片,我觉的似乎是对标Mobileye的EyeQ系列芯片。

图森未来

图森未来成立于2015年,2015年9月完成A轮5000万人民币融资,2017年3月与陕汽集团达成战略合作伙伴关系。2017年8月完成来自新浪、英伟达和治平资本的共计2300万美元的B轮融资。

2018年9月,我听了一个图森未来的知乎LIVE,似乎图森未来自己在做摄像头,使得无人货车夜间也能在港口工作。图森未来以商用卡车作为切入点,在封闭环境和限定场景下,有望率先将自动驾驶应用落地,按照他们的说法,他们已经有收入了。

Momenta

Momenta成立于2016年

小马智行(pony.ai)

小马智行(pony.ai)2016年12月成立,2018年1月宣布完成1.12亿美元A轮融资,2018年2月与广汽集团签订战略合作协议。

Roadstar.ai

Roadstar.ai的2018年的招聘宣讲会我听过一次,印象比较深的就是他们很强调传感器在时间和空间上的高精度同步,他们还展示了传感器前融合的技术DeepFusion,即在原始数据层面的融合(其实我是懵b的)。 多传感器前融合对Roadstar的传感器前融合技术DeepFusion有较为详细的介绍。 另外,RoadStar在宣讲中还提到了一点,他们正在自己做激光雷达。

—— 2019年3月30日更新 —— 第一家倒下的无人车公司:去年创下融资记录,如今死于内讧,终结于投资方逼宫,看到这条消息的时候,真的是一言难尽。去年我跟着师兄去听了他们的秋招宣讲会,第一次了解到这个公司,当时好像是刚刚在北京这边设了分部,感觉是要扩张的样子,谁能想到今年竟然会是这样一个结局。自动驾驶虽然没有炒得那么火了,但是也还没破灭啊。哎,给人一种风还在,猪却莫名奇妙没了的感觉。

DeepMotion

DeepMotion是为自动驾驶提供众包高精度地图解决方案的公司,提供10厘米级别的三位语义地图及定位。

WeRide

2019年3月28日参加了WeRide在我们学校的一场讲座。 总结印象比较深的几点: 1. WeRide还是以激光雷达为主,做L4级别的自动架势,摄像头等其它传感器为辅,多传感器融合。

WeRide获得了雷诺日产三菱联盟的投资。WeRide用雷诺日产三菱联盟类比通用,用自己类别Cruise,简单来说就是要做中国的Cruise。汽车的底层控制技术和控制技术,是车厂的核心技术,所以对一些自动驾驶公司来说,抱紧车厂的大腿就比较重要。

WeRide用日产的leaf电车为平台进行改装。

高精度的军用红外摄像头质量很好,可以考虑加到无人车的传感器系统中。

城市级别的高精度地图放在车端是没有问题,而且也需要放在车端,因为放在云端的话,以目前的通信技术来说,延迟还比较大,也不稳定。

车载传感器的自动化标定(好像是在云台上转一圈,传感器的内外参就标定好了)。

传感器系统的时间同步很重要。

多传感器数据的融合分为前融合和后融合,前融合效果应该是最好的。在后融合中会加入概率模型,以应对某些来源的传感器信息失效,以及多传感器信息之间的冲突问题。数据融合可以考虑用FPGA做融合(为啥用FPGA?FPGA有啥优势?)。

Cruise被通用巨额收购可能是刺激自动驾驶行业爆发的一个因素。

短期内自动驾驶只能在限定场景和限定路线下运行,慢慢等到道路等交通设施的改变(车路协同,v2x)、法律法规的跟进,以及大众的观念改变以及一些伦理问题逐渐被解决。

目前做自动驾驶,是先算法、后产品。即使是产品,路线也会是先商用,而不是像传统汽车一样成为大众消费品。

除了不造车,自动驾驶中设计到的所有软件系统,WeRide都做,也有做自研传感器的计划。

毫米波雷达测速,对速度很敏感,但是分辨率很低。

特殊场景比如失效、故障等,可以通过网络远程控制。WeRide还和联通合作了5G,用于对车辆的远程接管控制。

WeRide的高清地图还以RTK定位+激光雷达点云采集为主,我的理解就是,还是以激光雷达为主。地图分两个层级,一层是点云地图(说是激光雷达点云,应该也会用或者计划用visual slam做辅助吧?难道是纯激光雷达点云吗?没有视觉描述子信息吗?这一点 还不太清楚),几何地图用于定位。另一层是语义地图,包含的是结构化的信息,比如交通标志牌,车道线等。语义地图需要用半人工的方式进行标注,语义地图的作用是用于辅助决策。

在无人车的控制方面,每辆车的物理特性都不尽相同,无人车的运行环境也会发生变化,所以需要采用自适应控制。

我个人感觉,主讲人一直在传达一个观点:自动驾驶是一个系统工程,需要对感知、定位、决策和控制等系统进行集成和调试。无人驾驶的主要难度在于车队规模的扩大、运营和software infrastructure的建设。几十辆、几百辆、乃至成千上万辆的车队规模,对软件基础设施和运营能力的要求差别很大。无人驾驶不单单是一个技术问题,只是目前算法上并不成熟,所以大家的注意力都在算法上。

无人驾驶相关公司粗暴来说可以划分为3类:车厂、算法(软件)公司、无人车队运营商。其它也包括一些垂直领域的公司,比如专门做高精度地图的公司。

关于高精度地图的测绘资质。传统的测绘资质,比如导航电子地图甲级测绘资质,要想获取这个资质,需要专业测绘人几百人的要求,对于高精度地图,这种传统的资质要求可能过时了,需要制定新的测绘资质。

WeRide今年在北京开始招人,应该会有一个扩张期,公司办公室好像在锦秋大厦。

智加

CiDi

西井科技

国外公司

mobileye

mobileye可谓是ADAS界的祖师爷了。

Mobileye由以色列希伯来大学的Amnon Shashua教授和Ziv Aviram于1999年创立。自创立之日起,Mobileye就将公司定位为开发和推广一个视觉系统,以协助驾驶员在驾驶过程中保障乘客安全和减少交通事故。由于起步早,经过多年积累,Mobileye在单目高级驾驶辅助系统(ADAS)的开发方面走在世界前列。公司提供芯片(EyeQ芯片)搭载系统和计算机视觉算法运行DAS客户端功能,如车道偏离警告(LDA),基于雷达视觉融合的车辆探测、前部碰撞警告(FCW),车距检测(HMW)、行人探测、智能前灯控制(IHC),交通标志识别(TSR),仅视觉自适应巡航控制(ACC)等。2017年3月3日,英特尔正式宣布,以每股63.54美元现金收购Mobileye,股权价值约为153亿美金。Mobile作为ADAS界的大佬,占据了汽车安全驾驶系统全球90%以上的市场份额。

Mobileye的CEO Shashua在CVPR2016上介绍了REM(Road Experience Management,道路管理系统),目前仍然是视觉高精度地图和定位(几乎)唯一的解决方案。REM可以实时更新高精地图信息,REM每公里产生的数据量为10kB,极大地降低了云端高精地图的更新成本。

Mobileye开发的EyeQ系列车载芯片,由意法半导体生产供应,EyeQ3就是第一代特斯拉Autopilot背后的大脑。

这两年间,Mobileye拉拢若干主机厂加入REM的联盟,将于今年推出EyeQ4,真正开始REM的量产之路。国内也不乏REM的追随者,如Momenta、DeepMotion等。Mobileye在2016年和2017年申请了一批sparse map、crowd sourcing、navigation相关的专利,内容大同小异。这些专利意在保护整个REM产品,覆盖全面,但技术细节很少提及。

2017年3月,英特尔用约153亿美元收购了Mobileye,要和英伟达刚正面。

waymo

说到waymo不得不提起DARPA Grand Challenge 2005,该赛事由美国国防部(United States Department of Defense)举办,受DARPA(Defense Advanced Research Projects Agency)资助,在2005年举办第二届。斯坦福人工智能实验室(the Stanford Artificial Intelligence Laboratory)的director Sebastian Thrun(他也是Google Street View的联合创始人)带领stanford的团队研发的自动驾驶汽车Stanley,赢得了DARPA Grand Challenge 2005,并获得了200万美元的奖金,后来Sebastian Thrun的团队被google收编。2009年,google开启了一项自动驾驶汽车计划,2016年,自动驾驶部门从google独立出来,成立了现在的waymo。

tesla

NuTonomy

Nutonomy成立于2013年,2016年8月,Nutonomy在新加坡开始提供robo-taxi服务。公司CTO Emilio Frazzoli在MIT的自动驾驶讲座中文字幕版视频和英文字幕版视频。

Aurora

Sterling Anderson是Aurora的联合创始人,Anderson之前是Tesla自动驾驶团队的leader,带领团队成功开发和运作了Tesla的第一代、第二代自动驾驶汽车。Aurora成立于2016年12月,目前已经与大众和现代建立了商业合作。

uber + otto

2016年8月,uber用6.8亿美元收购otto,otto是一家做自动驾驶卡车的公司。

Cruise

AutoX

图商

国内公司

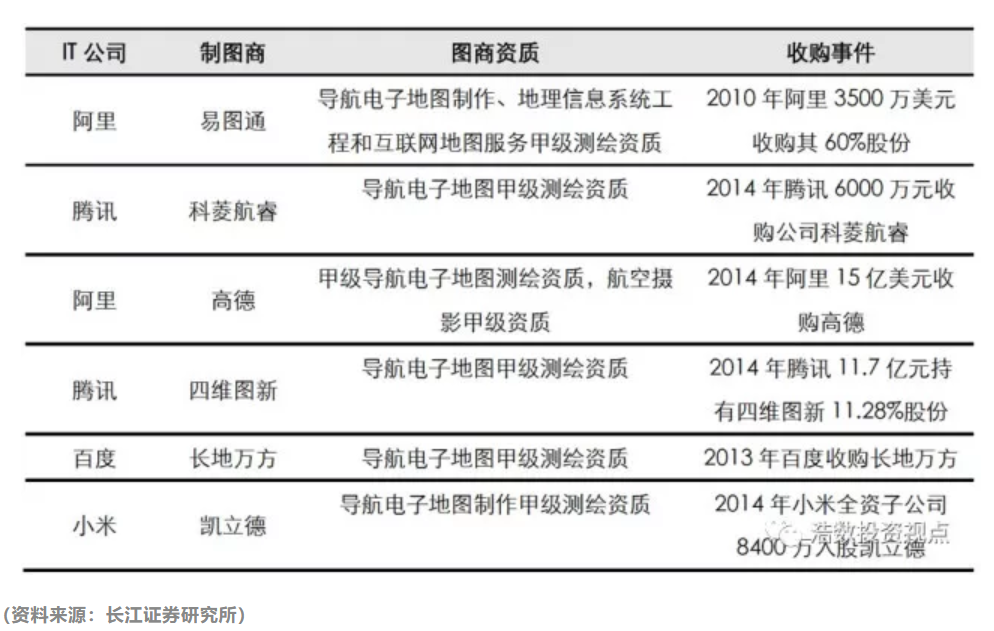

国内图商:

百度 + 长地万方

腾讯 + 科菱航睿

腾讯 + 四维图新

阿里 + 高德地图

阿里 + 易图通

小米 + 凯立德

滴滴

宽凳科技

精无止境 宽凳科技召开大规模全自动高精地图技术发布会,从这条新闻的消息来看,宽凳科技在2019年1月获得了“导航电子地图甲级资质”。

国外公司

Here

Here前身为美国地图公司NAVTEQ,2008年诺基亚以81亿美元的价格收购NAVTEQ,并入自己的Here地图部门。2015年4月,诺基亚宣布剥离Here部门,吸引了宝马、奔驰、奥迪、Google、Uber、Facebook、百度、腾讯(联合四维图新)来竞标,最终宝马、奔驰、奥迪临时组成的联合体以28亿欧元全资收购Here,三家各占1/3的股权。Here地图数据覆盖约200个国家,超过4600万公里(这是个什么概念呢?2017年末,中国全国公路总里程477.35万公里,高速公路13.65万公里。其实我比较好奇,4600万公里,全世界有这么多公路吗?)。

TomTom

车载芯片

AI芯片相关公司:

根据Compass Intelligence对全球100多家AI芯片企业进行的排名显示,华为海思(HiSilicon)位列榜单第12名,联发科(Media Tek)位列第14名,Imagination位列第15名,瑞芯微(Rockchip)位列第20名,芯原(Verisilcon)位列第21名,寒武纪(combricon)位列第23名,地平线机器人(Horizon Robotics)位列第24名。

地平线机器人

地平线自动驾驶计算平台Matrix,以及征程2.0芯片。